投資ファンドのベインキャピタル(以下、「ベイン」)が富士ソフトに対して、法的拘束力のある買収提案の提出を予定しているとの報道がなされております。

2024年8月8日にKKRが富士ソフトの非公開化を公表し、富士ソフトは賛同表明しておりますので、KKRによる買収にベインが対抗提案するという、日本の株式市場では前代未聞のファンド同士の買収合戦になりそうです。

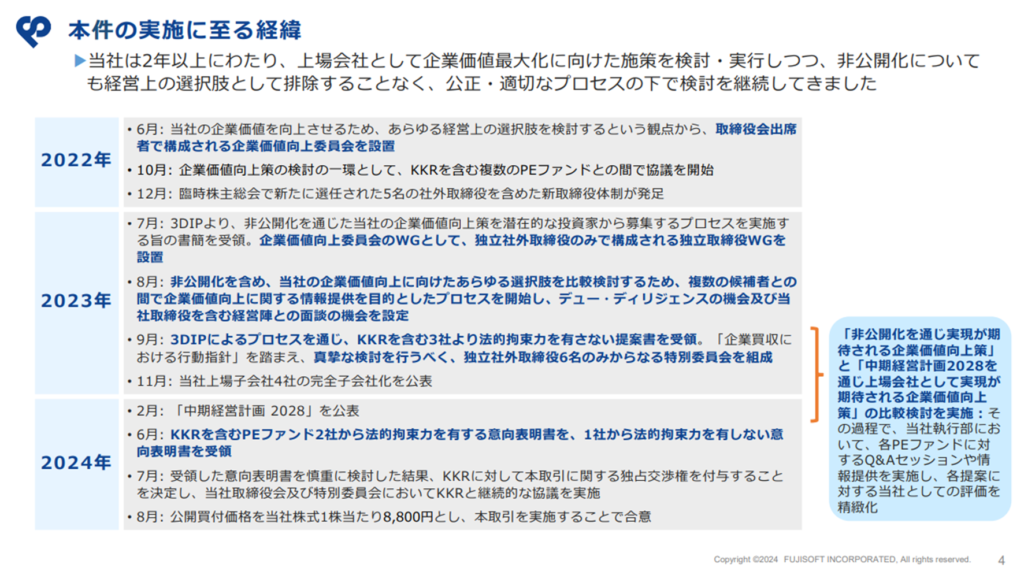

富士ソフトの非公開化に関する経緯は以下のスライドが参考になります。

※富士ソフト「FK株式会社による当社株券等に対する公開買付けの開始予定に関する賛同の意見表明及び応募推奨の概要」より

富士ソフトが8月8日に公表したKKRのTOBに対する意見表明プレスリリースにおいては、ベインの買収提案提案について「2024年7月26日付第三者提案」として触れられており、何故、買収価格の低いKKR提案に賛同したのかの説明がなされております。

- 提案価格の単純比較においては、2024年7月26 日付第三者提案がKKR最終提案を5%程度上回る水準となっている。しかしながら、以下の諸点を考慮すると、2024 年7月 26 日付第三者提案の実現可能性には疑義があり、KKR最終提案が優位である。

- KKR最終提案は法的拘束力のある提案であるのに対し、2024 年7月26日付第三者提案は法的拘束力のない提案である。

- KKR最終提案及び2024年7月26日付第三者提案は、いずれも当社株式の全部を取得して非公開化するスキームであり、その実行には当社の大株主である 3DIP の同意・応募が不可欠であるところ、KKR最終提案が、現時点において 3DIP から、Fiduciary Out 条項を含まない応募契約の締結についての同意を得られている提案であるのに対し、当該第三者は優先交渉権を得ておらず、現時点において当該応募同意が得られる確度は不透明である。

- 2024 年7月 26 日付第三者提案の価格の裏付けとなる資金調達の確実性に疑義がある。

- 3DIP は、価格(価格の優劣評価には時間的価値及び法的拘束力の有無も斟酌する。)・迅速性・実現可能性・確実性の点においてKKR最終提案が優位であると判断しており、他方で、当該第三者からは、かかる 3DIP の意思を翻意させる具体的な見通しの説明は得られなかった。

- 加えて、2024 年7月 26 日付第三者提案書の内容及び当委員会が当該第三者、KKR及び 3DIP に確認した結果によれば、2024 年7月 26 日付第三者提案を検討した場合、KKR最終提案が失効又は実現不能となり、もって当社の少数株主の利益を害する懸念を排除できない。

- 以上のことからすれば、2024年7月26日付第三者提案の存在を考慮しても、KKR最終提案が最善の提案であるとの上記結論を変更するに足る事情はない。

引用元:富士ソフト「FK株式会社による当社株券等に対する公開買付けの開始予定に関する賛同の意見表明及び応募推奨のお知らせ」

「KKR最終提案が、現時点において 3DIP から、Fiduciary Out 条項を含まない応募契約の締結についての同意を得られている提案である」とも記載されており、KKRの買収に対する3Dインベストメントの応募契約にはFO条項は含まれていないようです。(KKR買収に対する3Dインベストメント応募契約は、富士ソフトの賛同意見表明が変更又は撤回されていないことが前提条件になっているようですが。)

今後の動向に注目です。