先月初めに、米ベインキャピタル(以下、「ベイン」)がKKRによるTOBに賛同した富士ソフトに対して、法的拘束力のある買収提案の提出を予定しているとの報道がなされておりましたが、2024年10月11日に正式にTOBの開始予告のプレスリリースが公表されました。(当時の報道に関する記事はこちら)

ベインキャピタル:富士ソフト株式会社株式(証券コード:9749)に対する公開買付けの開始予定に関するお知らせ

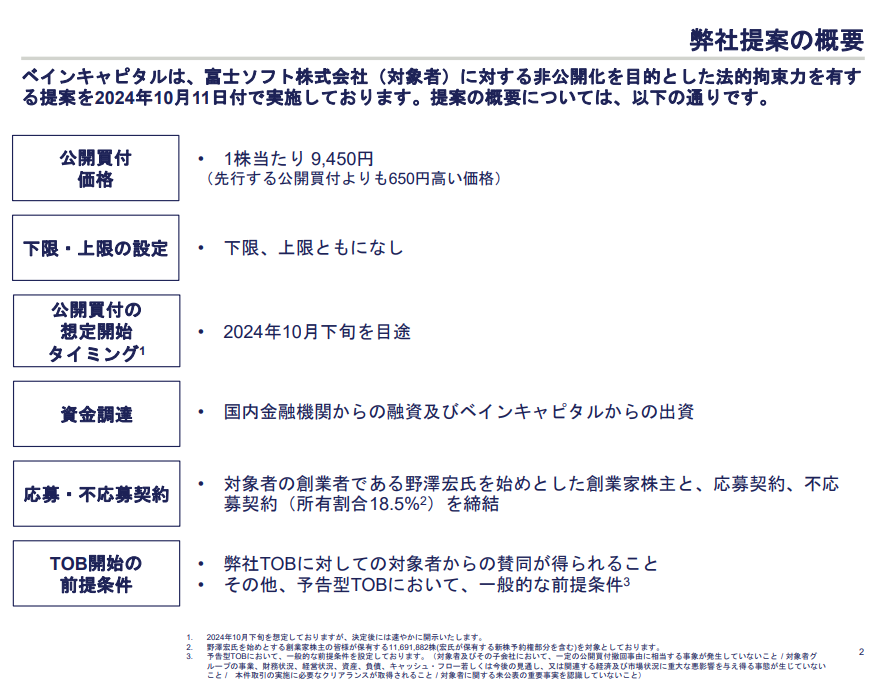

本TOBの概要については以下のとおり。

※ベインキャピタル 2024年10月11日開示「富士ソフト株式会社株式(証券コード:9749)に対する公開買付けの開始予定に関するお知らせ(補足資料)」より

以下、ベインTOB概要に対するコメントです。(管理人の個人的な理解・整理であり、内容に誤りがある可能性があります。)

▷公開買付価格:1株当たり 9,450円

KKRのTOB価格である8,800円を約7%上回る水準。

▷下限・上限の設定;下限、上限ともになし

下限設定がなされていないということは、所謂「オール・オア・ナッシング」ではないスキームであり、TOBが成立してもキャッシュ・アウトがされず少数株主を残存させる可能性がある為、強圧性の問題が生じ得ると考えられているとの理解。

この点について、ベインは以下のとおり説明(「FK」はKKRのSPC)。

仮に本公開買付けが不成立となった場合には対象者の株主及び本新株予約権者の皆様はFK公開買付けにおけるFK公開買付価格での売却を迫られる可能性が高い状況を踏まえると、売却希望株主及び売却希望新株予約権者の皆様に対して既に開始されているFK公開買 付けにおけるFK公開買付価格よりも高い価格で対象者株式及び本新株予約権の売却機会を与えるために、買付け予定数の下限を設定せず本公開買付けを実施することが対象者の株主及び本新株予約権者の皆 様に不当に本公開買付けに応募するインセンティブを生じさせ又は応募の是非の判断に歪みを生じさせると評価すべきではないと考えております。

※ベインキャピタル 2024年10月11日開示「富士ソフト株式会社株式(証券コード:9749)に対する公開買付けの開始予定に関するお知らせ(補足資料)」より引用

ベインはKKRによるTOBのスキーム変更について「対象者株式の非公開化を前提とした対抗提案の機会を阻害して取引保護的な効果を生じさせるものであって、対象者の株主及び本新株予約権者の皆様にとってより有利な価格での売却機会を阻害するという意味において、対象者の株主共同の利益を損なうことは明らかであると考えております。」と評価しており、その前提に立った主張です。(KKRによるTOBのスキーム変更に関する記事はこちら)

個人的感想ですが、少数株主の立場からすると納得感のある説明。

▷公開買付の想定開始タイミング;2024年10月下旬を目途

当初は2024 年 11 月以降を予定していたようですが少し前倒しに。

KKRによる一段階目のTOBの期間は10月21日迄であるところ、ベインはKKRに対しTOB期間を延長するよう、要請するとのこと。

▷資金調達:国内金融機関からの融資及びベインキャピタルからの出資

プレスリリースにおいては、「国内金融機関から2,900億円を上限として融資を行う用意がある旨のコミットメントレターを2024年10月10日付で取得しており、また、ベインキャピタルから3,035億円のエクイティ・ファイナンスについての意向を証する書面(Equity Commitment Letter)を本日付で取得している」との説明。

▷応募・不応募契約:創業家株主はベインTOBへ応募

KKRのTOBへ賛同している会社側と創業家は対立する構図に。

▷TOB開始の前提条件:富士ソフトからの賛同が得られること等

富士ソフト特別委員会は、ベインによる2024年7月の提案に対しては実現可能性に疑義があると判断しておりましたが、今回のベインによる提案は、「真摯な買収提案」としての検討が求められるのでは。